Ejemplo calculo simple de CVA (Current Net Exposure) – Ajuste Por riesgo de crédito.

Ejemplo Avanzado de código con Python y método Monte-Carlo segun formula Basilea III

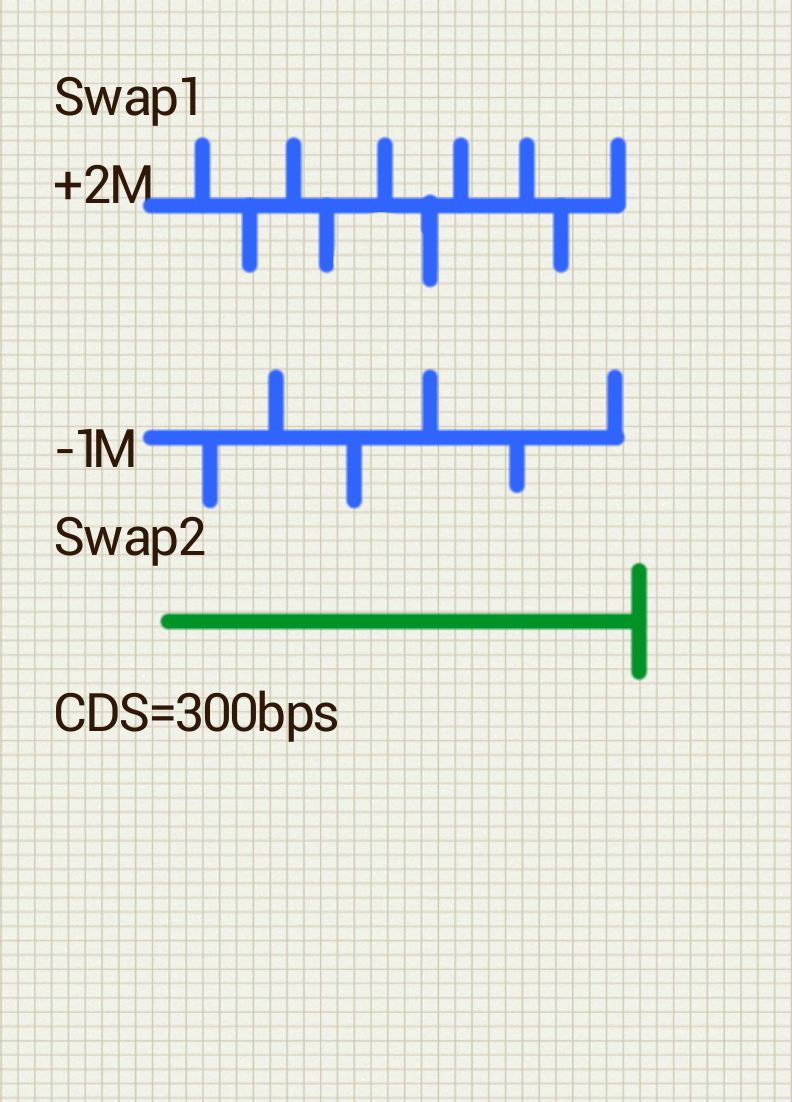

Ejemplo de portafolio con dos derivados: Swaps de tipos de interés , con la misma contraparte:

Si sus valores de mercado (NPV) a fecha de valoración son:

swap1: +2M

swap2: -1M

y hay un netting agreement (recuperación en caso de default sera sobre la posición neta, en caso que no hay netting agreeement la exposición seria (1-R)*( swap 1 – swap 2 ) i.e. recuperamos R% de posicion positiva y seguimos debiendo 100% de posición negativa )

Podemos aproximar la exposición al riesgo de credito de contraparte como (1-R)*(2M-1M) = (1-R)*1M $

(R- recovery rate, normalmente se coje 40%)

CVA -Credit Value Adjustment- seria el precio de asegurar mediante un CDS (Credit Default Swap) esta exposición.

Si , por ejempo, CDS spread de contraparte es de 300 pb (3%) entonces

podemos aproximar Ajuste por riesgo de credito como:

CVA=3% * (tiempo hasta vencimiento) * (1-R) *1M $

Si por ejemplo R=40% y los swaps vencen en 2 años una aproximacion al ajuste por riesgo de credito seria

CVA=3% * 2 * 0.6 *1M $ = 36000$

para mejorar esta aproximación podemos cojer la exposición de swaps media hasta vencimiento y calcular precio de cobertura como pata fija de Credit Default Swap [en nuestro caso 3% * annuity (fecha valoración->fecha vencimiento) ]

Ejemplo calculo de ajuste por riesgo de credito en Excel (calculadora online – se puede editar las celdas):

calculo ajuste por riesgo de credito